中国机床(工业母机)行业发展深度分析与投资前景预测报告(2024-2031年)

机床又称为工业母机,是制造机器和机械的机器。其是机械加工中的重要工具,一般通过切削、钻孔、磨削、剪切等方式处理或加工金属或其他刚性材料。机床类别众多,按材料成型方式划分,可以分为金属切削机床、金属成形机床、特种加工机床等;若按控制方法分类,其又可以分为传统机床和数控机床。

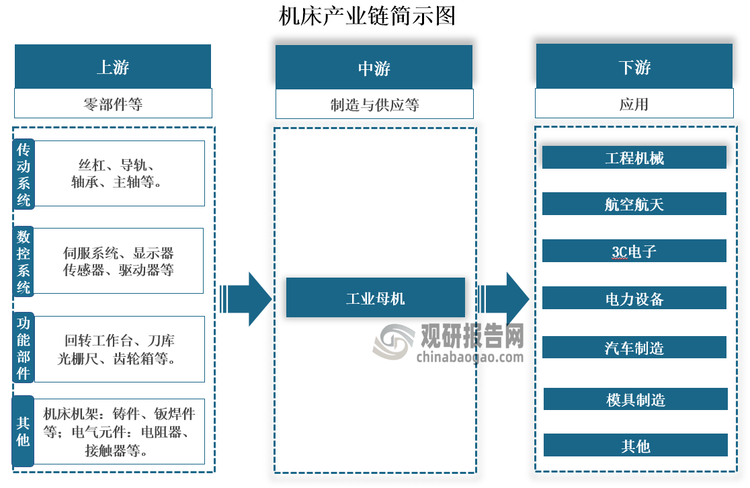

从产业链来看,机床上游包括传动系统、数控系统、功能部件、电气元件等零部件;中游为机床制造与供应;下游为应用领域,其被广泛应用于工程机械、航空航天、3C电子、电力设备、汽车制造、模具制造等领域。

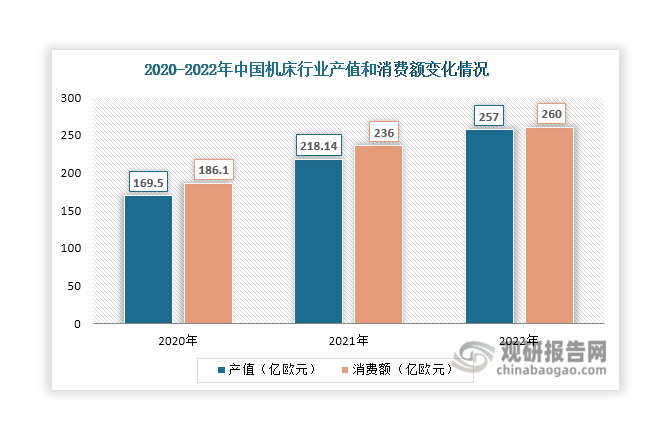

我国机床行业在1949 年前后进入起步阶段,经过七十余年的发展,目前形成了完备的机床产业体系,且已成为全球最大机床生产和消费国,产值和消费额常年位居全球首位,2022年分别增长至257亿欧元和260亿欧元,占比分别达到32%和34%。

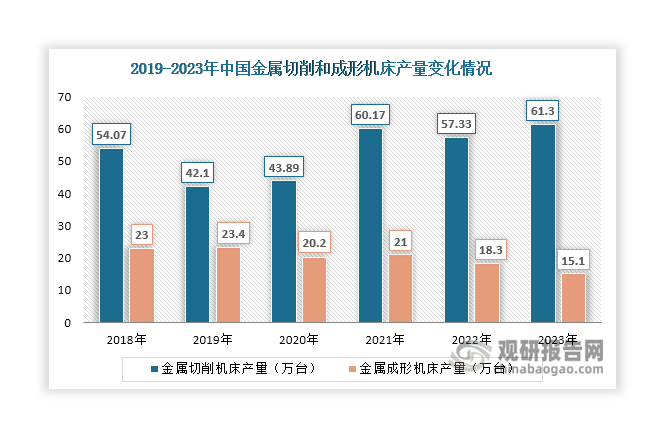

金属切削机床和金属成形机床是我国机床市场中的主要细分产品。数据显示,近年来我国金属切削机床产量整体呈现波动变化态势,2023年产量呈现回升态势,达到61.3万台,同比增长6.92%;金属成形机床产量连续两年下降,2023年降至15.1万台,同比下降17.49%。

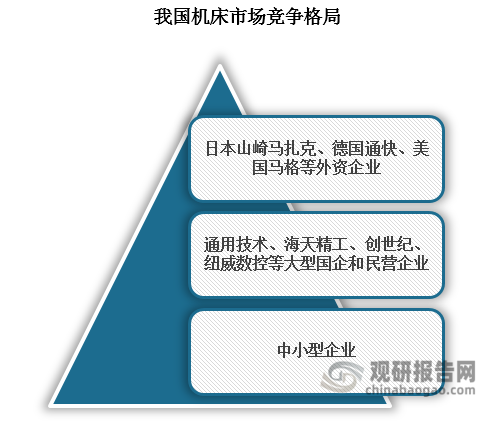

目前,我国中低端机床已基本实现国产化,但高端机床的国产化率不足10%,市场仍由外资企业垄断。当前,我国机床市场呈现梯队化竞争格局。位于第一梯队的企业是以日本山崎马扎克、德国通快、美国马格等为代表的外资企业,凭借着入局时间较早、技术成熟等优势,垄断国内高端机床市场;位于第二梯队的企业为通用技术、海天精工、创世纪、纽威数控等大型国企和民营企业,在低中端市场具有较强的品牌影响力,同时发力高端市场;位于第三梯队的企业是中小型企业,主要布局低端市场,面向汽车零部件粗加工等下游市场,机床产品存在同质化现象。

第一,机床是制造业的基础和摇篮,是衡量装备制造业发展水平的重要标志,对于推动我国制造业的发展起着至关重要的作用。我国是全球制造大国,2023年制造业增加值达到33万亿元,占世界的比重稳定在30%左右,规模连续14年居世界首位。庞大的制造业规模为机床行业发展提供了有力支撑。

第二,机床是工业生产中最重要的工具之一,在整个工业体系中处于基石的地位。为了推动机床行业持续发展,我国相继发布《中国制造2025》《进一步提高产品、工程和服务质量行动方案(2022—2025年)》《“十四五”扩大内需战略实施方案》等一系列政策。如2024年3月工业和信息化部等七部门发布的《推动工业领域设备更新实施方案》聚焦机床更新,将进一步激发机床市场的活力。

高档数控机床。开发一批精密、高速、高效、柔性数控机床与基础制造装备及集成制造系统。加快高档数控机床、增材制造等前沿技术和装备的研发。以提升可靠性、精度保持性为重点,开发高档数控系统、伺服电机、轴承、光栅等主要功能部件及关键应用软件,加快实现产业化。

提升电子装备、数控机床和工业机器人的安全性和可靠性水平,加快数控系统、关键功能部件、整机、系统集成方案升级和推广应用。

推动船舶与海洋工程装备、先进轨道交通装备、先进电力装备、工程机械、高端数控机床、医药及医疗设备等产业创新发展。

开展工业母机、仪器仪表、农机装备、高端医疗装备、智能检测装备、机器人等创新产品推广应用系列行动,打造一批应用验证单元、产线或典型场景,形成创新成果持续应用迭代的良好生态。加快推进智能制造与机器人技术、重大技术装备、新能源汽车和智能网联汽车、农机装备、高端医疗装备和创新药等“十四五”规划纲要重大工程项目建设,持续扩大工业母机、仪器仪表、制药装备、工业机器人等的需求。

针对工业母机、农机、工程机械、电动自行车等生产设备整体处于中低水平的行业,加快淘汰落后低效设备、超期服役老旧设备。重点推动工业母机行业更新服役超过10年的机床等。推动数控机床与基础制造装备、增材制造装备、工业机器人、工业控制装备、智能物流装备、传感与检测装备等通用智能制造装备更新。

深入推进汽车零部件、工程机械、机床等传统设备再制造,探索在风电光伏、航空等新兴领域开展高端装备再制造业务。

抓紧打造自主可控的产业链供应链,健全强化集成电路、工业母机、医疗装备、仪器仪表、基础软件、工业软件、先进材料等重点产业链发展体制机制,全链条推进技术攻关、成果应用。

数控机床为行业带来新的市场增长空间。2015年《政府工作报告》中首次提出实施“中国制造2025”,加快从制造大国迈向制造强国,“中国制造”开始向“中国智造”迈进。这也要求机床必须向智能化、自动化等方向发展以满足制造业升级对智能装备的需求。在此背景下,数控机床应运而生,其是一种装有程序控制系统的自动化机床,可以自动完成各种复杂的加工任务,大大提高生产效率。目前,我国机床数控化率还比较低,提升空间较大。数据显示,2022年我国金属切削机床和金属成型机床数控化率分别为46.3%和11.3%,与发达国家平均70-80%左右的水平仍有较大差距。随着制造业转型升级,工业自动化、智能化发展将不断提速,下游市场对于数控机床等智能制造装备的需求也将增长,为机床行业带来了新的市场增长空间,也将带动机床数控化率提升。

最后,国产替代将为机床行业带来更多增长空间。目前我国高端机床国产化率低,国产替代空间大。同时,受到工业结构升级影响,下游市场对于机床特别是数控机床的加工精度、效率、稳定性等核心指标提出了更高的要求,将推动高端机床需求进一步增长。在此背景下,国产高端机床面临广阔的发展空间。未来,在机床行业利好政策推行,叠加我国高端机床研发和技术水平不断提升,高端机床国产替代有望进一步加速,届时将为机床行业带来更多增长空间。(WJ)

注:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

观研报告网发布的《中国机床(工业母机)行业发展深度分析与投资前景预测报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

第十二章2024-2031年中国机床(工业母机)行业发展前景分析与预测

第十三章2024-2031年中国机床(工业母机)行业进入壁垒与投资风险分析

第十四章2024-2031年中国机床(工业母机)行业研究结论及投资建议

……数据来源报告统计数据主要来自国家统计局、地方统计局、海关总署、行业协会、工信部数据等有关部门和第三方数据库;

其他数据来源包括但不限于:联合国相关统计网站、海外国家统计局与相关部门网站、其他国内外同业机构公开发布资料、国外统计机构与民间组织等等。订购流程

2024年1-8月我国汽油产量同比增长4.4% 其中黑龙江产量同比增长16.3%

2024年1-8月我国汽车产量同比增长3.4% 其中广东省以320.79万辆排名第一

2024年1-8月我国葡萄酒产量累计约为7.4万千升 同比下降6.3%

2024年1-8月我国平板玻璃产量同比增长6.3% 其中河北省产量占比14.4%排名第一

2024年1-8月我国民用钢质船舶产量同比增长10.9% 其中江苏省产量占比42.27%

2024年1-8月我国煤油产量同比增长20.7% 其中浙江省产量同比增长48.1%

2024年1-8月我国煤层气产量同比增长23.4% 其中山西省产量占比81.47%

2024年8月我国铝合金产量同比增长5.5% 1-8月累计产量同比增长8.7%

2024年1-8月全国风力发电装机容量同比增长19.9% 新增发电装机容量同比增长469%

《黑神话:悟空》爆火 我国游戏行业商业前景广阔 3A游戏有望激活新市场

新能源车及储能发展下我国包覆沥青市场供需两旺 目前尚未形成绝对垄断格局

我国消费电子精密结构件行业增长乏力 后续仍需依赖新型爆款消费电子产品带动

中国电驱压裂设备行业现状深度研究与发展前景预测报告(2024-2031年)

中国中大型客车行业现状深度研究与发展前景预测报告(2024-2031年)

中国AI服务器行业现状深度调研与投资前景预测报告(2024-2031年)

中国智能电动床行业发展深度分析与投资趋势调研报告(2024-2031年)

中国存储芯片行业发展深度研究与投资趋势调研报告(2024-2031年)

中国抬头显示(HUD)行业现状深度研究与发展前景预测报告(2024-2031年)

中国公共安全行业现状深度研究与发展前景预测报告(2024-2031年)

电驱压裂设备性能、成本优势突出 中国市场进展领先 地质条件推动国产不断进步

中大型客车:旅团车、公交车有望复苏 校车需求预期继续下行 宇通占据半壁江山

我国水电站行业:水电蓬勃发展下建设加快 目前正加速向智能化、绿色化方向转型

节水灌溉政策出台 滴灌市场充分受益 产品国产化率高 行业呈现区域化竞争格局

全球智能电动床行业现状:欧美需求旺盛 中国市场供过于求 产量主要用于出口

全球存储芯片行业进入复苏周期 价格不断上涨 我国国产化进程加速下迎新机遇

抬头显示(HUD)搭载量提升 自主品牌为主力 新能源车打开增量空间 国产份额反超外资

政策与需求双重驱动 我国公共安全产业壮大 设备市场增长 服务以物业安保等为主

中国自动焊机行业发展趋势调研与未来投资研究报告(2024-2031年)

中国铸造辅机行业现状深度调研与投资趋势分析报告(2024-2031年)

中国重武器制造行业发展深度分析与投资趋势调研报告(2024-2031年)

中国种植机械行业现状深度调研与发展前景分析报告(2024-2031年)

中国中频焊机行业发展深度研究与投资趋势调研报告(2024-2031年)

中国植保机械行业现状深度调研与投资前景分析报告(2024-2031年)