Mysteel:2025年热轧板卷价格展望——出口见顶回落过剩压力累积

2025年热卷下游需求中,制造业内需在政策支持下持续改善,构成热卷需求增长的基本盘。而热卷出口受制于贸易壁垒抬升风险,可能见顶回落,总体来看,预计热卷整体需求同比增加3%,较2024年的5.7%放缓。

因此,2025年热卷价格的关键驱动在于热卷出口量的变化。疫情后(2021年起)热卷产量过剩的压力都越来越依赖于通过出口调节,一旦出口受阻,过剩压力快速累积,可能打破热卷近三年保持高供应、高需求的紧平衡状态,转变为明显的供应过剩。

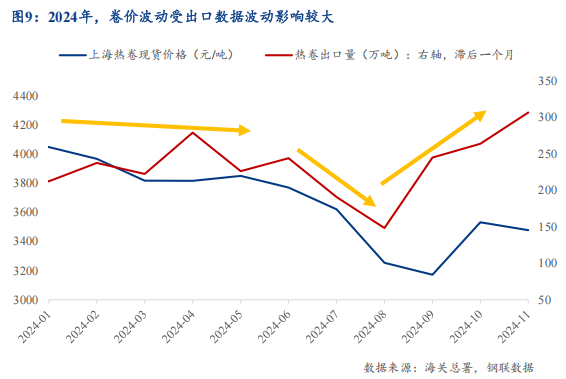

事实上,随着供应过剩的压力逐年增加,出口回落对热卷造成的价格风险在2024年已经开始有所体现:2024年年初,由于基建需求断崖式下跌,钢厂大幅减产建材,并增产热卷。上半年热卷主要通过出口缓解部分供应压力。三季度,制造业需求进入淡季,叠加钢材出口阶段性回落,推动热卷过剩矛盾爆发,8月华南主流消费地热卷暴库,导致钢价踩踏,在9月跌破3010元/吨,热卷生产亏损超过400元/吨,并引发疫情后热卷厂首次的自主开启大规模减产。

1. 中枢下行:出口风险加剧下,供应过剩压力可能更频繁地触发钢厂减产的亏损线,持续打压炉料价格,拉低钢材生产成本。基于铁矿石价格约90美元/吨、焦煤价格约1000元/吨的测算,2025年热卷生产成本预计为2890元/吨。

此外,2024年热卷新增产能将在2025年陆续达产,供应压力被动升高也将进一步拖累卷价中枢承压下行:预计2025年热卷价格中枢或跌至3418元/吨,较2024年下跌228元/吨。

海外贸易环境变化加剧:地缘政治风险(如俄乌冲突与中东紧张局势)以及美国贸易保护主义政策可能进一步升级,这将提升中国出口贸易风险,影响中国出口市场快速变化,放大价格波动。

国内宏观政策节奏未知:“两新”为首的宏观刺激政策暂时还没有明确释放节奏,并且政策补贴可能提前透支部分未来需求,导政策实施前后的价格分化更加明显。

热卷产量调节主要依靠向其他品种转移产能实现。钢厂将根据不同品种钢材需求以及生产利润的变化决定减产力度。而不同品种钢材需求在宏观环境变化加强下将反复波动,为迎合变化,减少风险,导致钢厂将更加频繁调整品种间产能分配,并反过来影响价格变化。

2025年,预计制造业投资以及需求将在“两新”政策持续推进下实现稳定增长。

为了改善内需疲软,发改委等政府部门于2024年四季度推进“两新”政策,加码政策补贴后,对短期消费的拉动效果较为显著。据商务部数据,截止2024年12月19日,全年汽车换新补贴申请量合计突破550万辆,超3330万名消费者购买相关家电以旧换新产品超5210万台。

发改委明确表示,2025年要加力扩围实施“两新”政策,将设备更新支持范围扩大至电子信息、安全生产、设施农业等领域。实施手机等数码产品购新补贴。

团队根据政策目标进行年化推算结果显示(表1),预计“以旧换新”政策将持续利好家电及汽车行业用钢消费,将分别带动632万辆报废汽车以及1.47亿台的旧家电回收量。“设备更新”政策将持续推动机械及船舶行业用钢消费。并且根据政策目标推算,2027年以前,机械相关行业投资年化增速将达到5.7%以上(图1)。

但也提示,政策刺激力度可能存在掣肘:尽管政策层面在推进经济转型,但“化债防风险”仍是主要任务,这限制了对内需和消费的进一步刺激。消费增长的潜力虽存,但增长速度可能较2024年有所回落(表2)。

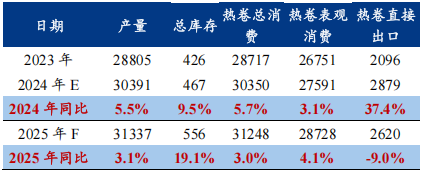

预计2025年,制造业行业用钢量将同比增加约1087万吨,增速3.1%(表2),热卷的制造业消费或同比增加约825万吨。

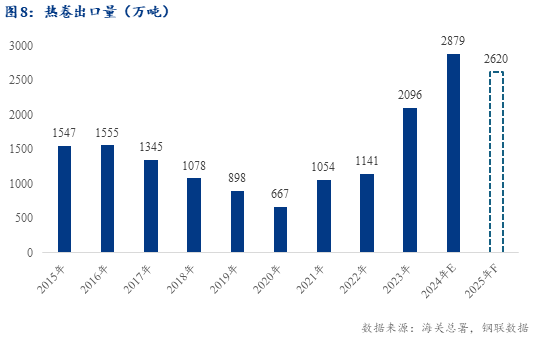

2024年,热卷出口量预计2879万吨,同比增加37%,创近八年新高。展望2025年,预计中国热卷出口的贸易壁垒风险将进一步抬升,热卷出口面临2个挑战:

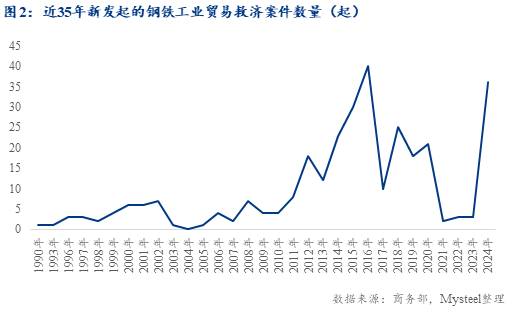

1)反倾销案件可能在2025年集中落地:2024年海外针对中国钢铁出口的新发起的贸易救济案件数量创历史次高(图2)将有一批案件将在2025年作出最终裁决并最终开始征收反倾销税,其中包括越南(中国热卷出口第一大国)针对中国热卷出口的贸易救济案件将在2025年初作出最终裁决,将为热卷出口增加贸易成本风险。

2)中美贸易限制升级带动海外对华贸易保护措施趋严,可能扩展至转口贸易:中国热卷出口通过对越南、土耳其等地转口至欧美国家以规避对应国家的关税壁垒,填补了对欧美热卷出口的下滑(图3-1、3-2)。但是,特朗普声称将对来自墨西哥和加拿大的所有产品征收25%的关税。预计2025年海外对中国转口贸易的贸易政策可能将进一步趋严,再度抬高中国钢材出口的外贸壁垒。

1)强化“以价换量”,牺牲部分出口利润来强化中国的价格竞争优势:2024年,热卷出口均价较2023年下滑79美元/吨,下滑12%(图4)。对比全球的热卷价格,2024年中国热卷价格基本保持最低。以越南市场为例,中国产的热卷价格相较于其他国家价格优势更加明显,并且价差能够保持走扩(图5)。

以24年10月对中国热卷出口征收反倾销关税的土耳其转口热卷利润为例,按照土耳其对梅钢15.42%的反倾销税率计算,2024年11月征收关税后,土耳其出口热卷价格与中国出口热卷价格价差仍有17美元/吨(图6),表明即使出口壁垒上升,中国热卷价格仍能保留一定的价格优势。

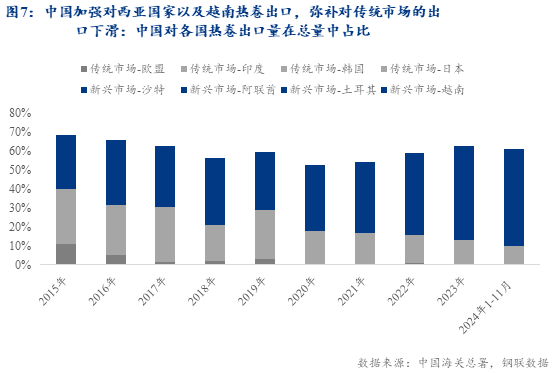

2)出口地区多元化弥补传统欧美市场的下滑:中国热卷出口也将通过拓展新兴市场,尤其是沙特、阿联酋、土耳其、以及越南等“一带一路”国家的热卷出口,填补对欧盟、东亚等传统市场热卷出口的下滑(图7)。

预计2025年,钢材直接出口量或下滑约500万吨,其中,热卷直接出口量或下滑约260万吨(图8),同比降速约为10%。

因此,综合制造业以及出口行业表现,2025年预计热卷总需求将增加约897万吨(表3),同比增加3%,增速较2024年的5.7%有所收窄,这主要由于热卷出口需求的回落。

整体来看,2025年热卷价格的关键驱动在于热卷出口量的变化。疫情之后(2021年起),热卷产量过剩的压力都越来越依赖于通过出口调节,一旦出口受阻,过剩压力快速累积,就可能打破热卷近三年保持高供应、高需求的紧平衡状态,转变为明显的供应过剩。

2024年年初,由于基建需求断崖式下跌,钢厂大幅减产建材,增产热卷。热卷主要通过出口缓解部分供应过剩压力。而期间制造业需求进入淡季,叠加钢材出口量阶段性回落,推动热卷过剩矛盾爆发,钢厂大幅亏损,并引发热卷厂近4年来首次的自主开启大规模减产,推动卷价反弹。具体来看:

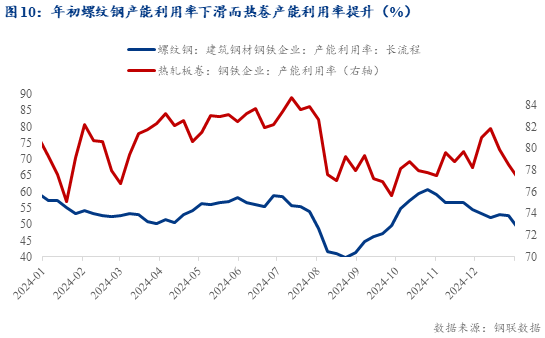

1. 年初,12省市暂停新增基建项目开启,钢厂大幅减产建材,增产热卷(图10)。而热卷通过出口来缓解供应过剩压力,热卷供需保持高供应,高需求,高库存的“三高”特征。

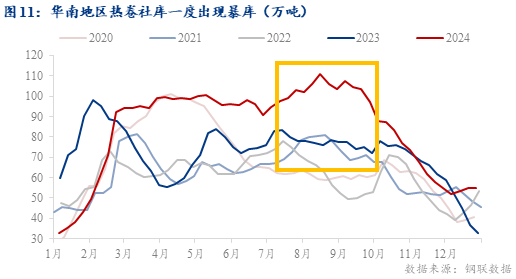

2. 进入七月,热卷出口量开始持续下行并连续创下年内新低,叠加制造业进入淡季,热卷高产量的供应过剩矛盾爆发,华南主流消费低热卷社库暴库,引发价格踩踏,热卷价格跌破3010元/吨,创六年以来新低。

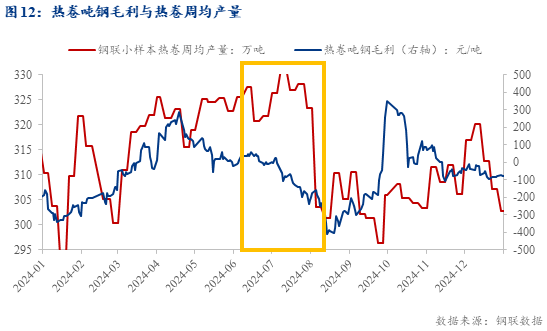

3. 钢价从7-9月持续加速下跌,热卷生产亏损也高达400元以上,为近两年新低,这引发了热卷厂在疫情以后的首次自主大规模减产(图12)。并且十月起发改委加码“两新”政策补贴,推动制造业产销明显改善,形成供需错配,推动价格反弹,市场信心有所修复。

成本走低出口风险加剧下,供应过剩压力可能更频繁地触发钢厂减产的亏损线,持续打压炉料价格,拉低钢材生产成本,基于铁矿石价格约90美元/吨、焦炭价格约1000元/吨的测算,2025年热卷生产成本预计为2890元/吨。

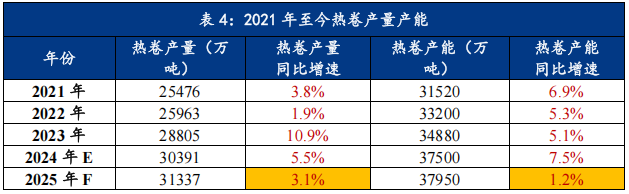

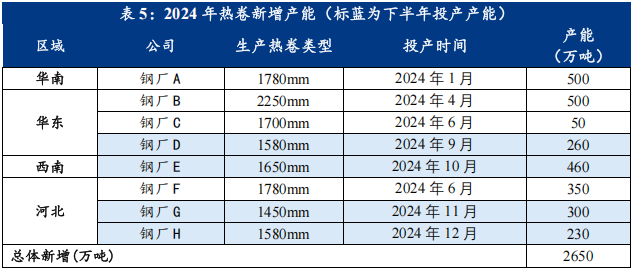

此外,由于2024年热卷新增产能为2650万吨,创2020年以来新高(表4),而其中近一半(1250万吨)将在2025年才能陆续达产(表5)。因此,2025年的热卷产量增速将超过产能的增速(表4),并且产能利用率仍将进一步上升。供应压力被动升高也将进一步拖累卷价中枢承压下行:预计2025年热卷价格中枢或跌至3418元/吨,较2024年下跌228元/吨(图13)。

海外贸易不确定性加剧:地缘政治风险(如俄乌冲突与中东紧张局势)以及美国贸易保护主义政策可能进一步升级,这将提升中国出口贸易风险,影响中国出口市场快速变化,放大价格波动。

国内宏观政策节奏未知:“两新”为首的宏观刺激政策并没有明确的释放节奏,并且政策补贴可能提前透支部分未来需求,导政策实施前后的价格分化更加明显。

热卷产量调节主要依靠向其他品种转移产能实现,同时,热卷也是建材调整供应弹性的工具之一(图14)。钢厂将根据不同品种钢材需求以及生产利润的变化决定减产力度。而不同品种钢材需求在宏观环境变化加强下将反复波动,为迎合变化,减少风险,导致钢厂将更加频繁调整品种间产能分配,并反过来影响价格变化。